الأربعاء، 24 ديسمبر 2025

هذه شروط إستفادة مكتتبي عدل 3 من قرض كناب بنك

هذه شروط إستفادة مكتتبي عدل 3 من قرض كناب بنك

أطلق بنك كناب – صندوق التوفير والاحتياط – عرضًا تمويليًا موجّهًا خصيصًا لمكتتبي برنامج “عدل ” في صيغة البيع بالإيجار، يهدف هذا القرض إلى تغطية المساهمة الشخصية المطلوبة عند اقتناء السكن. يقوم هذا القرض على مبدأ تمويل يصل إلى 38٪ من السعر التنظيمي للسكن، مع نسبة فائدة مدعّمة في حدود 1٪ سنويًا، وفترة سداد يمكن أن تمتد إلى 25 سنة، ما يجعل عبء الدفع الشهري أقل بكثير مقارنة بقرض كلاسيكي، ويمنح المكتتب هامش تنفّس مالي وهو يشرع في مشروع حياته السكني.

متى أعلن بنك كناب تمويل مكتتبي عدل3 بقرض ؟

!

يقدّم لكم كناب-بنك قرضا مدعّمًا لتمويل المساهمة الشخصية الخاصة بسكنك ضمن برنامج عدل.

إلى غاية 38٪ من سعر السكن

نسبة فائدة مدعّمة: 1٪

مدة سداد تصل إلى 25 سنة

تسديد شهري بسيط ومؤطّر

هذا العرض موجّه إلى الأجراء والمتقاعدين المؤهّلين، مع توطين الدخل.

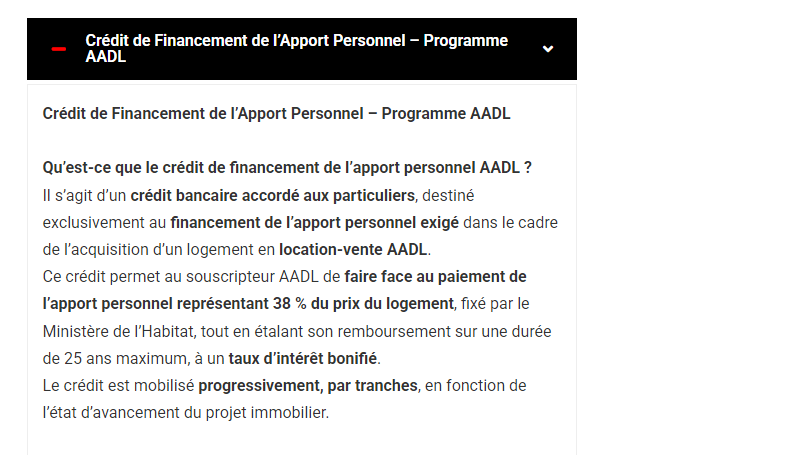

Crédit de Financement de l’Apport Personnel – Programme AADL

ما هو قرض تمويل المساهمة الشخصية “عدل 3”؟

القرض المخصص لمساهمة “عدل” هو تمويل بنكي موجه للأفراد حصريًا، يستهدف تغطية الجزء الذي يفرضه برنامج “عدل” كمساهمة شخصية من المكتتب، والمقدّرة بنسبة 38٪ من ثمن السكن المحدَّد من طرف وزارة السكن بحسب نوع الشقة ومساحتها. بدل أن يُطالب المكتتب بدفع هذا المبلغ دفعة واحدة من أمواله الخاصة، يسمح له القرض بتسديده على دفعات شهرية تمتد حتى 25 سنة، مع فائدة رمزية مدعَّمة، ما يخفف الضغط عن ميزانية الأسرة ويجعل الوصول إلى السكن أكثر واقعية. يُصرف القرض بشكل تدريجي عبر “حصص” تُحرَّر وفق وتيرة تقدّم أشغال المشروع، بما يضمن انسجام التمويل مع مراحل إنجاز السكن وعدم تجميد مبالغ كبيرة دون حاجة فورية

لمن وُجه هذا التمويل؟ شروط الاستفادة

يتم تسديد قرض المساهمة الشخصية على أساس أقساط شهرية تُقتطع مباشرة من الحساب الذي تُوطَّن فيه مداخيل الزبون، ما يضمن انتظامًا في التحصيل ويجنب المشاكل الإدارية المتكررة. كل دفعة من القرض تُصرف فورًا عند تعبئة الحصة المخصَّصة لها، وتدخل مباشرة في دورة السداد، ما يعني أن القسط الشهري يعاد ضبطه في كل مرة تُحرَّك فيها “شريحة” جديدة من التمويل، لكي يعكس الحجم الحقيقي للمبالغ المسحوبة. يبدأ أول اقتطاع شهري في الشهر الذي يلي تاريخ صرف أول شطر من القرض، وهو ما يمنح للمكتتب فترة قصيرة لترتيب أموره المالية قبل بدء التسديد الفعلي، دون تراكم مفاجئ للأعباء.

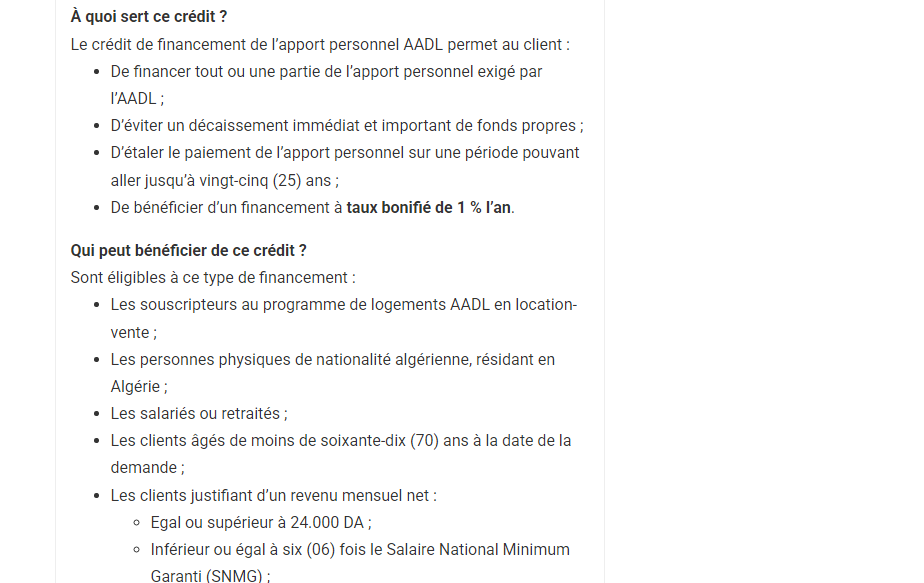

هذا المنتج مخصص لعدة فئات واضحة: كل مكتتب في برنامج “عدل” بالبيع بالإيجار، من مواطنين جزائريين مقيمين في الجزائر، سواء كانوا أُجراء أو متقاعدين، بشرط ألا يتجاوز سنّهم 70 سنة عند إيداع طلب القرض. كما يشترط البنك أن يكون الدخل الشهري الصافي للزبون مساويًا أو أكبر من 24 ألف دينار، وألا يفوق ستة أضعاف الأجر الوطني الأدنى المضمون، ما يعني أن القرض موجَّه أساسًا للطبقة المتوسطة ومحدودي الدخل القادرين على احترام جدول التسديد دون أن يختنقوا ماليًا. من بين الشروط أيضًا توطين الأجر أو معاش التقاعد لدى كناب بنك، أو على الأقل قبول آليات تحصيل تلقائي مثل الاقتطاع من الحساب البريدي (CCP) أو وضع تحويل دائم غير قابل للإلغاء لصالح البنك. هذه الشروط تمنح للمؤسسة التمويلية ضمانًا بخصوص استرجاع أموالها، وتمنح للزبون إطارًا منظمًا يجنّبه التأخر في الدفع أو تراكم الأقساط.

كيف يُسدَّد القرض؟ وتسيير الأقساطيتم تسديد قرض المساهمة الشخصية على أساس أقساط شهرية تُقتطع مباشرة من الحساب الذي تُوطَّن فيه مداخيل الزبون، ما يضمن انتظامًا في التحصيل ويجنب المشاكل الإدارية المتكررة. كل دفعة من القرض تُصرف فورًا عند تعبئة الحصة المخصَّصة لها، وتدخل مباشرة في دورة السداد، ما يعني أن القسط الشهري يعاد ضبطه في كل مرة تُحرَّك فيها “شريحة” جديدة من التمويل، لكي يعكس الحجم الحقيقي للمبالغ المسحوبة. يبدأ أول اقتطاع شهري في الشهر الذي يلي تاريخ صرف أول شطر من القرض، وهو ما يمنح للمكتتب فترة قصيرة لترتيب أموره المالية قبل بدء التسديد الفعلي، دون تراكم مفاجئ للأعباء.

مزايا القرض: فائدة مدعّمة وإعفاءات ضمان

ما يميز هذا القرض عن صيغ التمويل التقليدية هو طبيعته “الاجتماعية” الواضحة: نسبة الفائدة مخفَّضة بشكل كبير إلى 1٪ سنويًا، وهي نسبة مدعَّمة مقارنة بالسوق، ما يقلّص الكلفة الإجمالية للقرض على مدى 25 سنة. إضافة إلى ذلك، تساعد مدة السداد الطويلة على تقليص قيمة القسط الشهري، ليصبح منسجمًا مع دخل الزبون وحدود قدرته على الالتزام في المدى البعيد. من جهة أخرى، يستفيد المستفيدون من إعفاء من بعض الضمانات الثقيلة، مثل ضمانات شركات التمويل العقاري، في إطار إطار تنظيمي واضح يربط بين بنك كناب وبرنامج “عدل” ووزارة السكن، وهو ما يمنح العملية شفافية وأمانًا قانونيًا أكبر. بهذه التركيبة، يتحول القرض من عائق محتمل إلى أداة حقيقية لتسهيل امتلاك السكن دون اللجوء إلى ديون عشوائية أو حلول غير رسمية تثقل كاهل العائلة.

ما يميز هذا القرض عن صيغ التمويل التقليدية هو طبيعته “الاجتماعية” الواضحة: نسبة الفائدة مخفَّضة بشكل كبير إلى 1٪ سنويًا، وهي نسبة مدعَّمة مقارنة بالسوق، ما يقلّص الكلفة الإجمالية للقرض على مدى 25 سنة. إضافة إلى ذلك، تساعد مدة السداد الطويلة على تقليص قيمة القسط الشهري، ليصبح منسجمًا مع دخل الزبون وحدود قدرته على الالتزام في المدى البعيد. من جهة أخرى، يستفيد المستفيدون من إعفاء من بعض الضمانات الثقيلة، مثل ضمانات شركات التمويل العقاري، في إطار إطار تنظيمي واضح يربط بين بنك كناب وبرنامج “عدل” ووزارة السكن، وهو ما يمنح العملية شفافية وأمانًا قانونيًا أكبر. بهذه التركيبة، يتحول القرض من عائق محتمل إلى أداة حقيقية لتسهيل امتلاك السكن دون اللجوء إلى ديون عشوائية أو حلول غير رسمية تثقل كاهل العائلة.

المصدر : الموقع الرسمي لـــ cnep banque

الاشتراك في:

تعليقات الرسالة (Atom)

ما هوا ملف مطلوب لي القرض سكن عدل 3

ردحذف